Il libretto postale è uno strumento di risparmio tradizionale offerto da Poste Italiane, storicamente apprezzato in Italia per la sua sicurezza e semplicità. Ma è davvero conveniente? Il libretto consente depositi e prelievi con grande flessibilità e, grazie all’assenza di costi di gestione, risulta accessibile a un’ampia fascia di risparmiatori.

Nonostante offra tassi di interesse generalmente bassi, rappresenta una solida opzione per chi cerca un rifugio sicuro per i propri risparmi. Recentemente, è stato escluso dal calcolo dell’ISEE, rendendolo ancora più attraente per chi desidera ottimizzare le agevolazioni fiscali senza compromettere la sicurezza del capitale investito.

Indice dei Contenuti

ToggleIntroduzione al Libretto Postale

I libretti postali rappresentano uno degli strumenti di risparmio più tradizionali e radicati nella storia finanziaria italiana. Con oltre un secolo di storia, questi strumenti sono stati concepiti per offrire un metodo sicuro e accessibile per la custodia dei risparmi delle famiglie. La loro evoluzione ha seguito le dinamiche socioeconomiche del paese, adattandosi alle esigenze di un pubblico sempre più ampio e diversificato.

Storia e evoluzione dei libretti postali

La nascita del libretto postale risale alla fine del XIX secolo, quando fu ideato come strumento di inclusione finanziaria per consentire anche ai ceti meno abbienti di accedere ai servizi di risparmio. In origine, i libretti postali fungevano da depositi a risparmio con interessi garantiti, promuovendo la cultura del risparmio. Con il passare degli anni, questi strumenti hanno subito importanti trasformazioni, integrando nuove funzionalità e tecnologie digitali, fino ad arrivare ai moderni libretti smart che offrono servizi bancari di base mantenendo la tradizionale sicurezza.

Ruolo dei libretti postali nel risparmio personale

Nel contesto del risparmio personale, i libretti postali continuano a giocare un ruolo fondamentale, apprezzati per la loro semplicità d’uso e la percezione di sicurezza garantita da Poste Italiane. Offrono diverse opzioni di risparmio, spaziando dalle soluzioni tradizionali a quelle più innovative, adattandosi sia agli investitori conservativi sia a chi cerca soluzioni dinamiche e interattive. La loro flessibilità, insieme alla garanzia statale, li rende pilastri affidabili in un panorama finanziario in continua evoluzione.

Tipologie di Libretto Postale

Libretto Postale Smart

Il Libretto Smart di Poste Italiane è l’opzione ideale per chi cerca una gestione più agile e moderna dei propri risparmi. Accessibile sia online che in ufficio postale, permette di gestire il risparmio tramite il web e l’App BancoPosta. La sua caratteristica distintiva sono le Offerte Supersmart, che offrono tassi di interesse più elevati sulla nuova liquidità, rendendolo particolarmente attraente per chi desidera massimizzare il rendimento dei propri risparmi. L’apertura, la gestione e l’estinzione sono gratuite, ad eccezione degli oneri fiscali.

Libretto Postale dedicato ai minori

I libretti dedicati ai minori accompagnano i giovani risparmiatori nelle diverse fasi della loro crescita. Disponibili in tre versioni – IO Cresco (0-12 anni), IO Conosco (12-14 anni) e IO Capisco (14-18 anni) – si adattano automaticamente alle esigenze dei ragazzi con l’avanzare dell’età. Possono essere aperti online o in ufficio postale, in forma cartacea o dematerializzata, senza costi di apertura, gestione o estinzione, fatta eccezione per gli oneri fiscali.

Libretto Postale Ordinario

Il Libretto Ordinario è la scelta tradizionale per chi desidera uno strumento di risparmio semplice. Consente di effettuare versamenti e prelievi in tutti gli uffici postali e permette l’accredito diretto della pensione. La gestione è gratuita, a parte gli oneri fiscali, e non prevede costi di apertura o estinzione, rendendolo una soluzione accessibile a tutti.

Libretto giudiziario

Il Libretto giudiziario è destinato esclusivamente alla raccolta di fondi derivanti da procedimenti giudiziari. Apribile solo su richiesta dell’autorità giudiziaria, consente operazioni di versamento e prelievo presso uffici postali abilitati. Anche in questo caso, l’apertura, la gestione e l’estinzione sono gratuite, esclusi gli oneri fiscali.

Offerte Libretto Postale Supersmart

Le Offerte Supersmart offrono ai titolari di Libretto Smart l’opportunità di ottenere rendimenti superiori su nuova liquidità o saldi esistenti, incentivando la crescita del risparmio con condizioni vantaggiose.

-

Supersmart Premium 366 giorni

Rivolta ai titolari di Libretto Smart che introducono nuova liquidità, questa offerta prevede un tasso di interesse annuo lordo a scadenza del 3,00%. Attivabile online, tramite l’App BancoPosta o in qualsiasi ufficio postale, ha una durata di 366 giorni.

-

Supersmart 360 giorni

Destinata ai possessori di Libretto Smart con un saldo minimo di 1.000 euro, questa offerta prevede un tasso di interesse annuo lordo a scadenza del 2,50%. Può essere attivata online, tramite l’App BancoPosta o negli uffici postali, con una durata di 360 giorni.

-

Supersmart Pensione 364 giorni

Pensata per chi riceve una pensione INPS o ha richiesto l’accredito della pensione sul Libretto Smart, questa offerta offre un tasso di interesse annuo lordo a scadenza del 3,50%. La durata è di 364 giorni e l’attivazione avviene tramite gli stessi canali delle altre offerte Supersmart.

Il miglior broker secondo noi

Scalable Capital

- Basse commissioni di negoziazione (gratis su molti ETF)

- Tasso di interesse annuo fino al 4% nei primi mesi sui fondi non investiti (Conto PRIME+)

- Possibilità di aprire diversi Piani di Accumulo gratis

- Investimento minimo 1 EUR

- Autorizzazione CONSOB

Come Aprire un Libretto Postale

L’apertura di un Libretto Postale presso Poste Italiane è un processo semplice e accessibile a tutti, offrendo un metodo sicuro e affidabile per gestire i propri risparmi. Che si tratti di un Libretto Smart, Ordinario, dedicato ai minori o giudiziario, la procedura prevede alcuni passaggi fondamentali e la presentazione di documentazione specifica.

Requisiti e documentazione

Per aprire un Libretto Postale, il requisito fondamentale è essere in possesso di un documento di identità valido e del codice fiscale. Nel caso di libretti dedicati ai minori, è necessario che il genitore o tutore presenti anche il proprio documento d’identità e il codice fiscale del minore. La procedura può variare leggermente in base alla tipologia di libretto scelta: il Libretto Smart e quello dedicato ai minori possono essere aperti anche online, mentre il Libretto Ordinario e il giudiziario richiedono la presenza fisica in un ufficio postale. Non sono previsti costi di apertura, gestione o estinzione, ad eccezione degli oneri fiscali applicabili.

Procedura di apertura

La procedura di apertura inizia con la presentazione della documentazione necessaria presso un ufficio postale o online, per i libretti che offrono questa possibilità. Dopo aver compilato il modulo di apertura con i propri dati personali, si procede con il primo versamento, la cui entità può variare in base al tipo di libretto scelto. Per i libretti aperti online, il processo è facilitato dalle guide e dai servizi digitali offerti da Poste Italiane, che permettono di completare l’operazione in pochi passaggi. Una volta aperto il libretto, è possibile iniziare a depositare e gestire i propri risparmi, sfruttando le diverse funzionalità offerte in base alla tipologia di libretto scelta.

Per ulteriori informazioni e dati aggiornati, puoi consultare la pagina ufficiale sul sito di Poste Italiane.

Gestione e Operatività

La gestione di un Libretto Postale presso Poste Italiane offre una serie di operazioni standard che consentono ai titolari di amministrare in modo efficace e sicuro i propri risparmi. Queste operazioni comprendono depositi, prelievi e, per alcune tipologie di libretto, anche trasferimenti di fondi. Inoltre, la digitalizzazione dei servizi bancari e postali ha introdotto nuove modalità di gestione online, rendendo l’esperienza utente più accessibile e versatile.

Operazioni disponibili (depositi, prelievi, trasferimenti)

I titolari di un Libretto Postale possono effettuare depositi in qualsiasi ufficio postale e utilizzare i servizi automatici, come gli ATM Postamat, per i prelievi. Per quanto riguarda i trasferimenti di fondi, questi sono generalmente riservati ai titolari di un Libretto Smart, che consente operazioni più complesse, come bonifici e pagamenti elettronici. Ogni tipologia di libretto postale presenta specifiche caratteristiche e limitazioni, pertanto è importante informarsi sulle proprie opzioni per sfruttarne appieno le potenzialità.

Gestione online e servizi digitali

La gestione online dei Libretti Postali è stata notevolmente potenziata grazie ai nuovi servizi digitali che permettono ai titolari di accedere ai propri conti e di effettuare operazioni tramite internet o app mobile. Utilizzando il portale online di Poste Italiane o l’app BancoPosta, gli utenti possono controllare il saldo, visualizzare l’elenco delle operazioni e, in alcuni casi, come per il Libretto Smart, effettuare bonifici e gestire pagamenti. Questi strumenti digitali offrono maggiore flessibilità e controllo sui risparmi, consentendo di amministrare le proprie finanze in modo efficiente e sicuro, ovunque e in qualsiasi momento.

In conclusione, la gestione di un Libretto Postale presso Poste Italiane combina una vasta gamma di operazioni e servizi, sia tradizionali che digitali, per soddisfare le diverse esigenze di risparmio e gestione finanziaria dei titolari. Con l’evoluzione costante dei servizi digitali, l’accessibilità e il controllo sui propri risparmi sono diventati ancora più elevati.

Tassi di Interesse e Rendimento

La comprensione dei tassi di interesse e dei rendimenti offerti dai Libretti Postali è fondamentale per scegliere lo strumento di risparmio più adatto alle proprie esigenze finanziarie. I tassi di interesse possono variare a seconda della tipologia di libretto e delle condizioni di mercato, influenzando direttamente il rendimento del capitale investito.

Tassi attuali e come vengono calcolati

I tassi di interesse dei Libretti Postali sono stabiliti da Poste Italiane e possono subire variazioni in base alle politiche interne e alle condizioni economiche generali. I tassi vengono calcolati su base annua e applicati al capitale depositato, con la capitalizzazione degli interessi che avviene solitamente alla fine dell’anno. È importante verificare periodicamente i tassi attuali direttamente sul sito ufficiale di Poste Italiane o presso gli uffici postali per avere informazioni aggiornate.

Confronto dei rendimenti tra le diverse tipologie

Per facilitare la comprensione dei rendimenti offerti dalle diverse tipologie di Libretti Postali, di seguito è riportata una tabella di sintesi che mette a confronto i tassi di interesse annui lordi standard, senza considerare eventuali offerte speciali come le Supersmart:

| Tipologia di Libretto | Tasso di interesse annuo lordo |

|---|---|

| Libretto Smart | 0,001% |

| Libretto Ordinario | 0,001% |

| Libretto dedicato ai minori | 0,01% |

| Libretto giudiziario | 0,001% |

È importante sottolineare che i tassi di interesse possono variare e che esistono offerte speciali, come le Supersmart per i titolari di Libretto Smart, che offrono condizioni più vantaggiose per periodi di tempo limitati. Queste offerte possono includere tassi di interesse significativamente più alti, come il 3,00% per la Supersmart Premium 366 giorni o il 3,50% per la Supersmart Pensione 364 giorni, rendendo il Libretto Smart particolarmente attraente per chi può beneficiare di queste condizioni.

In conclusione, la scelta del Libretto Postale più adatto dipende dalle proprie esigenze di risparmio e dalla propensione al rischio. È consigliabile valutare attentamente i tassi di interesse, i rendimenti potenziali e le condizioni specifiche di ciascun libretto, tenendo conto delle proprie priorità finanziarie.

Tassazione e Implicazioni Fiscali

La tassazione del 26% sugli interessi dei libretti postali viene applicata direttamente alla fonte, il che significa che Poste Italiane trattiene l’imposta sugli interessi prima di accreditarli sul tuo libretto.

È importante tenere presente che, oltre alla tassazione degli interessi, potrebbero essere applicate altre tasse, come l’imposta di bollo, che viene applicata sui conti con una giacenza media annua superiore a 5.000 euro. Questa imposta è pari a 34,20 euro per le persone fisiche e 100 euro per le persone giuridiche.

Dichiarazione dei redditi e detrazioni

Sebbene la tassazione degli interessi venga trattenuta alla fonte, è importante includere questi interessi nella tua dichiarazione dei redditi annuale. In alcuni casi, potresti qualificarti per detrazioni o esenzioni fiscali, a seconda della tua situazione finanziaria complessiva e delle leggi fiscali vigenti. È consigliabile consultare un esperto fiscale per comprendere appieno le tue obbligazioni e opportunità fiscali relative ai rendimenti dei libretti postali.

Per massimizzare il tuo rendimento netto e gestire efficacemente le implicazioni fiscali, è essenziale essere informati sulle normative fiscali correnti e considerare la tassazione come un fattore importante nella valutazione del rendimento complessivo del tuo investimento nei libretti postali. Considerando la tassazione e le eventuali imposte applicabili, puoi fare scelte più informate riguardo alla gestione e all’ottimizzazione del tuo portafoglio di risparmio.

ISEE 2024 e Implicazioni per i Libretti Postali

Nel 2024, con l’introduzione di nuove regolamentazioni nella Legge di Bilancio, i libretti postali, insieme ad altri prodotti finanziari come i buoni postali e i BTP, non saranno più considerati nel calcolo dell’ISEE. Questo cambiamento permetterà di avere un ISEE più basso mantenendo invariato il patrimonio e il reddito. L’obiettivo di questa modifica è quello di facilitare l’accesso a maggiori agevolazioni e contributi basati sull’ISEE, incentivando allo stesso tempo gli investimenti e contribuendo al miglioramento del deficit pubblico.

La nuova normativa prevede che l’esclusione di questi prodotti finanziari sia valida fino a un valore complessivo di 50.000 euro, offrendo così una possibilità di ottenere benefici maggiori per coloro con un patrimonio inferiore a tale soglia

Esempi di rendimento con un investimento da 5000 Euro

Rendimenti dei Libretti Postali Tradizionali:

Per analizzare il rendimento di un investimento di 5.000 euro in libretti postali, sia per i libretti tradizionali che per quelli con l’opzione Supersmart, bisogna considerare i tassi di interesse annui lordi e la tassazione del 26% sugli interessi.

Libretto Smart, Libretto Ordinario, e Libretto Giudiziario:

- Tasso di interesse annuo lordo: 0,001%

- Interesse lordo su 5.000€: 0,05€

- Tassazione al 26%: 0,013€

- Interesse netto: 0,037€

Libretto dedicato ai minori:

- Tasso di interesse annuo lordo: 0,01%

- Interesse lordo su 5.000€: 0,5€

- Tassazione al 26%: 0,13€

- Interesse netto: 0,37€

Rendimenti con l’Opzione Supersmart:

Offerta Supersmart Premium 366 giorni:

- Tasso di interesse annuo lordo: 3,00%

- Interesse lordo su 5.000€: 150€

- Tassazione al 26%: 39€

- Interesse netto: 111€

Offerta Supersmart 360 giorni:

- Tasso di interesse annuo lordo: 2,50%

- Interesse lordo su 5.000€: 125€

- Tassazione al 26%: 32,50€

- Interesse netto: 92,50€

Offerta Supersmart Pensione 364 giorni:

- Tasso di interesse annuo lordo: 3,50%

- Interesse lordo su 5.000€: 175€

- Tassazione al 26%: 45,50€

- Interesse netto: 129,50€

Considerazioni sui Rendimenti:

- I libretti postali tradizionali offrono un rendimento minimo, rendendoli più adatti come strumenti di conservazione del capitale piuttosto che come opzioni di investimento per la crescita del capitale.

- Le Offerte Supersmart, grazie ai loro tassi di interesse promozionali, presentano un’opportunità per un rendimento maggiore, benché ancora limitato dalle tasse e limitati nel tempo.

- La scelta tra un libretto postale tradizionale e un’opzione Supersmart dipende dagli obiettivi finanziari personali, dalla necessità di liquidità e dalla propensione al rischio dell’investitore.

- È essenziale considerare le implicazioni fiscali di ogni investimento, poiché influenzano significativamente il rendimento netto.

Quando si valutano le opzioni di investimento nei libretti postali, è importante considerare i tassi di interesse, la tassazione e le proprie esigenze finanziarie per fare una scelta informata. Le Offerte Supersmart possono essere una scelta vantaggiosa per coloro che cercano un rendimento leggermente superiore senza allontanarsi troppo dalla sicurezza e stabilità offerte dai libretti postali.

Sicurezza e Garanzie dei Libretti Postali

I libretti postali rappresentano una scelta privilegiata per i risparmiatori che prediligono la sicurezza, grazie al forte legame con entità affidabili come Poste Italiane e la Cassa Depositi e Prestiti (CDP), entrambe sostenute dalla solida garanzia dello Stato italiano. Questa collaborazione assicura un elevato livello di affidabilità, rendendo i libretti postali particolarmente attraenti per chi desidera preservare il proprio capitale da rischi finanziari.

Copertura assicurativa e protezione dei depositi

I fondi depositati nei libretti postali beneficiano di una copertura assicurativa implicitamente garantita dallo Stato, offrendo un ulteriore strato di sicurezza. Questo aspetto risulta particolarmente rassicurante per i risparmiatori, soprattutto in periodi di incertezza economica. Sebbene i libretti postali non rientrino direttamente negli schemi di assicurazione dei depositi tipici delle banche, la loro connessione con la CDP offre una protezione comparabile. Tuttavia, è fondamentale mantenere un approccio cauto, riconoscendo che esistono rischi, seppur minimi, associati a qualsiasi forma di risparmio o investimento.

Cosa succede in caso di insolvenza dell’istituto emittente?

In uno scenario altamente improbabile di difficoltà finanziarie da parte di Poste Italiane o della CDP, i depositi nei libretti postali sono tutelati fino a un importo massimo di 100.000 euro per depositante, in linea con le normative europee sulla protezione dei depositi. Questo limite di garanzia mira a preservare la stabilità finanziaria e a rafforzare la fiducia nel sistema, assicurando che i risparmiatori possano recuperare i loro fondi anche in situazioni avverse. Data l’importanza cruciale di queste istituzioni per l’infrastruttura finanziaria e i servizi pubblici del paese, è ragionevole ipotizzare che in caso di crisi vi sarebbe un intervento statale a supporto dell’ente.

In sintesi, pur riconoscendo la solidità e la sicurezza offerte dai libretti postali, è prudente adottare un approccio informato, considerando tutte le variabili e i potenziali rischi, anche se minimi. Conoscere le garanzie e le protezioni messe in atto aiuta a fare scelte consapevoli nella gestione del risparmio in un contesto di elevata sicurezza finanziaria.

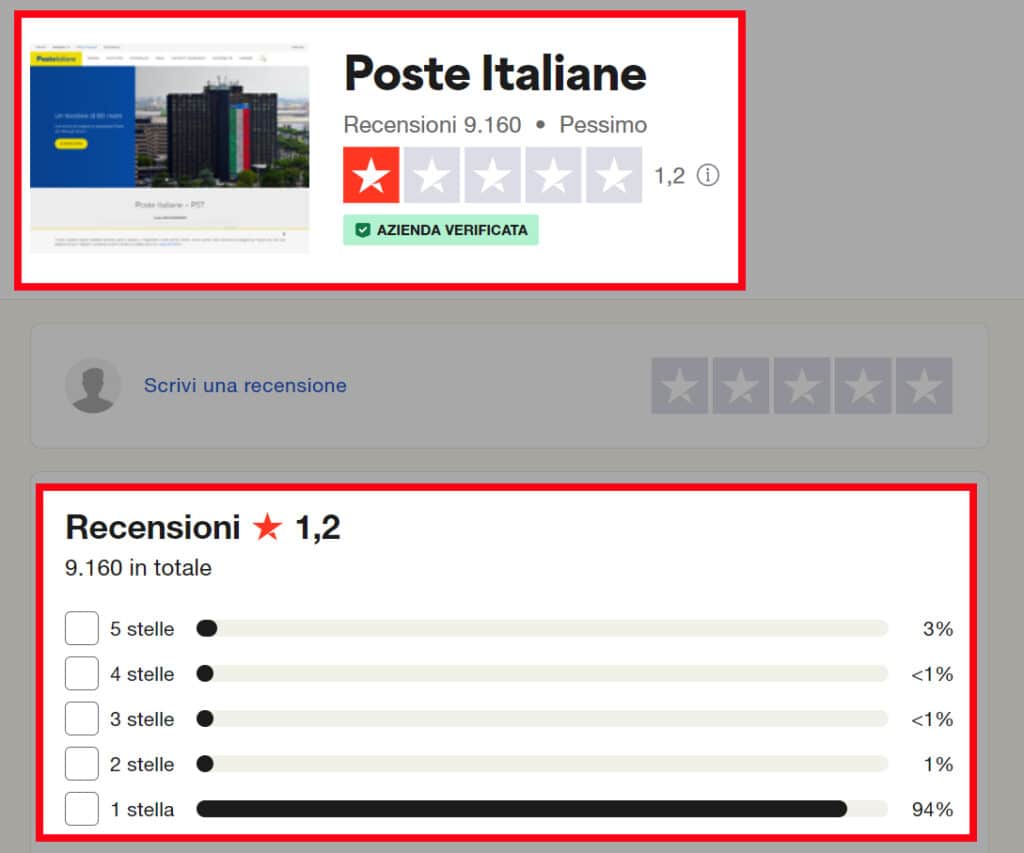

Opinioni e Esperienze degli Utenti con i Libretti Smart

Le opinioni degli utenti sui libretti smart di Poste Italiane, come riportato su Trustpilot, riflettono una vasta gamma di esperienze, con una valutazione complessiva di 1,2 stelle su 5 basata su 9.160 recensioni e con il 94% delle recensioni a una stella.

Le recensioni specifiche sui Libretti Smart evidenziano diverse aree di insoddisfazione:

-

Attesa e Servizio Clienti

Molti utenti hanno sperimentato lunghi tempi di attesa presso gli uffici postali, segnalando di non essere stati serviti nonostante le lunghe attese. Alcuni hanno inoltre rilevato un servizio clienti poco efficiente, con impiegati percepiti come poco disponibili o addirittura maleducati.

-

Procedimenti Online e ATM

Alcuni utenti hanno riscontrato difficoltà nell’uso del sito web e degli ATM di Poste Italiane, in particolare per operazioni come la modifica del numero di cellulare associato al Libretto Smart o l’apertura di un nuovo libretto, incontrando errori non specificati e una mancanza di assistenza efficace.

-

Problemi con i Bonifici

Si sono verificate problematiche nell’effettuare bonifici tramite l’app, con alcuni utenti che hanno dovuto affrontare blocchi temporanei senza ricevere un supporto soddisfacente dall’assistenza clienti.

-

Chiusura del Libretto

Alcuni clienti hanno espresso frustrazione per le difficoltà incontrate nel tentativo di chiudere il proprio libretto postale, citando una mancanza di flessibilità e di accoglienza da parte del personale.

-

Tassi di Interesse e Costi

La critica più comune riguarda i bassi tassi di interesse offerti dai libretti smart, con alcuni utenti che segnalano un rendimento quasi nullo rispetto al capitale investito, oltre a lamentele sui costi di gestione, come l’imposta di bollo.

Nonostante queste recensioni negative, è importante ricordare che le esperienze possono variare notevolmente da un cliente all’altro e che le recensioni online tendono spesso a riflettere gli estremi, sia positivi che negativi. È consigliabile considerare queste informazioni come parte di una valutazione più ampia quando si prendono decisioni riguardanti i propri investimenti e la gestione del risparmio.

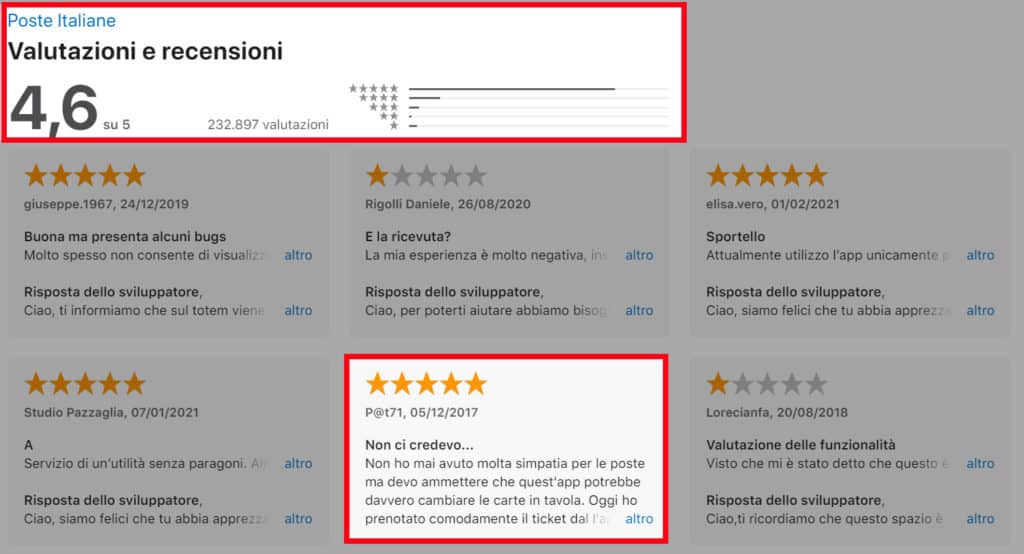

Opinioni sull'App di Poste Italiane

L’app Poste Italiane su App Store gode di una valutazione molto positiva, con una media di 4,6 su 5 basata su un elevato numero di recensioni. Di seguito, una sintesi delle opinioni degli utenti:

Esperienze Positive:

- La maggior parte degli utenti apprezza l’utilità e l’efficienza dell’app, in particolare per le funzioni di prenotazione dei ticket per i servizi di sportello, che permettono di ridurre significativamente i tempi di attesa negli uffici postali.

- Alcuni utenti evidenziano la comodità nel gestire operazioni come il pagamento dei bollettini e la ricarica della Postepay, facilitando compiti che altrimenti richiederebbero più tempo e fatica.

- La funzionalità di prenotazione è considerata efficiente e tempestiva, con feedback positivo sulla possibilità di annullare prenotazioni fino a poco tempo prima dell’appuntamento.

Criticità Segnalate:

- Nonostante le recensioni positive, alcuni utenti hanno riscontrato bug tecnici che a volte impediscono la corretta visualizzazione delle prenotazioni o complicano il completamento di pagamenti tramite l’app.

- Vi sono state segnalazioni di difficoltà nel recuperare le ricevute di pagamento, un aspetto critico per chi utilizza l’app per transazioni che richiedono documentazione ufficiale.

- Alcuni utenti suggeriscono una maggior flessibilità nella prenotazione dei servizi di sportello, proponendo l’estensione della possibilità di prenotare oltre il giorno corrente e il successivo.

In conclusione, l’app Poste Italiane riceve un feedback largamente positivo dall’utenza, con particolare apprezzamento per le funzionalità che migliorano l’accesso ai servizi postali e riducono i tempi di attesa. Le criticità segnalate, principalmente legate a bug tecnici e alla gestione delle ricevute, rappresentano aree di miglioramento che, se affrontate, potrebbero ulteriormente incrementare la soddisfazione degli utenti.

La Nostra Opinione sui Libretti Postali

I libretti postali rappresentano da lungo tempo uno degli strumenti di risparmio più tradizionali e affidabili in Italia, gestiti da Poste Italiane e garantiti dallo Stato attraverso la Cassa Depositi e Prestiti. Tuttavia, come per ogni strumento finanziario, esistono pro e contro da considerare.

Pro dei Libretti Postali

- Sicurezza Garantita: La garanzia statale su questi strumenti li rende estremamente sicuri, proteggendo i depositi fino a 100.000 euro per depositante in situazioni di crisi finanziaria dell’istituto emittente.

- Facilità d’Accesso: Accessibili senza particolari requisiti e privi di costi di apertura e gestione, i libretti postali sono uno strumento democratico di risparmio.

- Liquidità: Consentono depositi e prelievi flessibili, offrendo una liquidità immediata senza penalità.

- Esclusione dall’ISEE: A partire dal 2024, i libretti postali non concorreranno al calcolo dell’ISEE, favorendo l’accesso a determinate agevolazioni fiscali e contributi.

- Libretti Smart: possibilità di utilizzare i libretti Smart per rendimenti maggiori

Contro dei Libretti Postali

- Rendimenti Modesti: I tassi di interesse generalmente bassi limitano il potenziale di crescita del capitale investito rispetto ad altri strumenti finanziari.

- Interfaccia e Servizi Digitali: Alcuni utenti hanno riscontrato difficoltà nell’utilizzo dei servizi online per la gestione del libretto, segnalando la necessità di miglioramenti tecnologici.

- Attese negli Uffici Postali: La gestione fisica del libretto può richiedere visite agli uffici postali, dove si possono verificare lunghe attese, soprattutto in periodi di picco.

- Tassazione: Contrariamente a quanto si potrebbe pensare, gli interessi maturati sono soggetti a una tassazione del 26%, allineandosi alla maggior parte degli strumenti finanziari.

I libretti postali si confermano come un’opzione solida per chi predilige la sicurezza nel proprio piano di risparmio, offrendo protezione e liquidità. Tuttavia, per coloro che ambiscono a rendimenti più elevati e accettano un grado di rischio maggiore, può essere opportuno valutare alternative più performanti, senza trascurare la propria necessità di accessibilità ai fondi e l’orizzonte di investimento. A seconda delle esigenze potrebbero esserci tipologie di investimenti postali più adatte alle proprie esigenze. Per ulteriori approfondimenti puoi leggere la nostra guida su come Investire alle Poste.

Conclusioni sui Libretti Postali

I libretti postali rappresentano una soluzione di risparmio che continua a mantenere il proprio fascino, soprattutto per coloro che pongono la sicurezza in cima alle proprie priorità finanziarie. La garanzia dello Stato italiano e la facilità d’accesso li rendono particolarmente attraenti per un vasto pubblico, inclusi coloro che non sono inclini a rischiare nel turbolento mondo degli investimenti.

Tuttavia, nell’attuale contesto economico, caratterizzato da tassi di interesse bassi e da una crescente digitalizzazione dei servizi bancari e finanziari, i libretti postali si trovano a competere con una varietà di alternative che possono offrire rendimenti più elevati. Questo non diminuisce il loro valore come strumento di risparmio sicuro e accessibile, ma pone l’accento sulla necessità di una strategia finanziaria bilanciata, che possa includere i libretti postali per la parte più conservativa del portafoglio, affiancandoli a investimenti più dinamici per la crescita del capitale nel lungo termine.

L’esclusione dei libretti postali dal calcolo dell’ISEE a partire dal 2024 apre nuove prospettive per l’utilizzo di questo strumento, specialmente per chi cerca di ottimizzare l’accesso alle agevolazioni fiscali senza rinunciare alla sicurezza del proprio risparmio. In definitiva, i libretti postali rimangono una componente valida e rilevante nell’ampio spettro delle opzioni di risparmio e investimento, meritevoli di considerazione nel contesto di una pianificazione finanziaria personale ben ponderata.

Domande Frequenti sui Libretti Postali

Trasferimenti verso conti correnti e altri libretti

I Libretti Postali consentono di effettuare bonifici verso conti correnti e altri libretti con la stessa intestazione, sia online tramite l’App BancoPosta che in ufficio postale. È inoltre possibile trasferire fondi tra libretti postali mediante il servizio di girofondo.

Beneficiari e gestione in caso di decesso del titolare

In caso di decesso del titolare, i libretti postali possono essere gestiti dai beneficiari o dagli eredi, seguendo procedure specifiche che potrebbero richiedere documentazione aggiuntiva. È consigliabile contattare Poste Italiane per ottenere assistenza dettagliata.

Limiti di deposito e prelievo

Non esistono limiti specifici di deposito per i libretti postali; tuttavia, per prelievi di importi elevati potrebbe essere necessaria una prenotazione. Per le operazioni quotidiane, i prelievi sono gratuiti presso gli ATM Postamat utilizzando la Carta Libretto.

Uso dei libretti postali per pagamenti e domiciliazioni

I libretti postali, in particolare il Libretto Smart, permettono di effettuare pagamenti di bollettini online, ma non supportano direttamente le domiciliazioni di utenze o altri pagamenti ricorrenti come quelli tipici dei conti correnti.

Differenze e scelta tra conti deposito e libretti postali

I libretti postali offrono sicurezza e la garanzia statale, risultando ideali per la conservazione del capitale. I conti deposito, invece, possono offrire rendimenti più elevati ma presentano diversi livelli di liquidità e rischio. La scelta tra le due opzioni dipende dalle esigenze personali in termini di rendimento, rischio e accessibilità del capitale.

Elena Monti

Ho consolidato la mia esperienza nel settore finanziario e coltivato una forte passione per il mondo degli investimenti. Collaboro con testate online per offrire analisi chiare e consigli pratici, promuovendo l’educazione finanziaria per chi desidera fare scelte consapevoli.