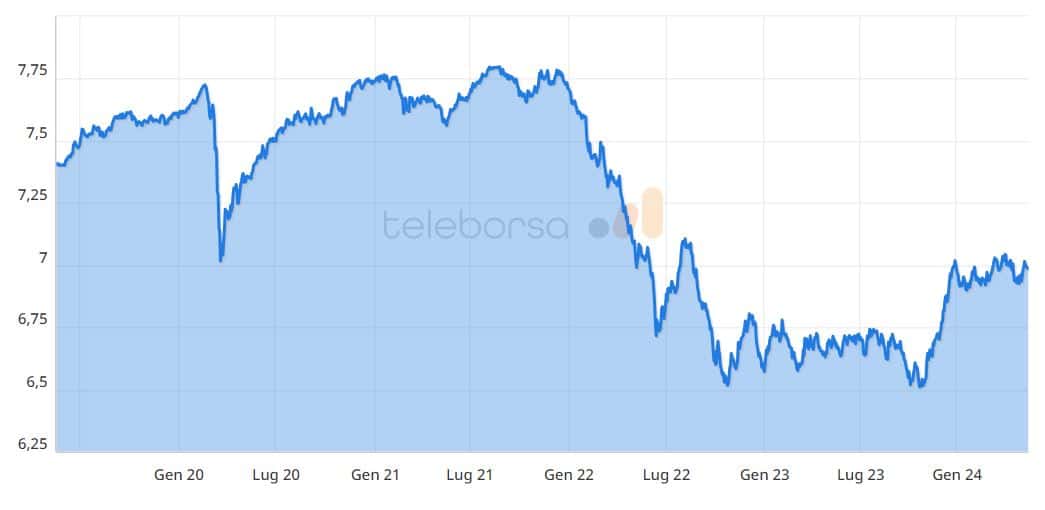

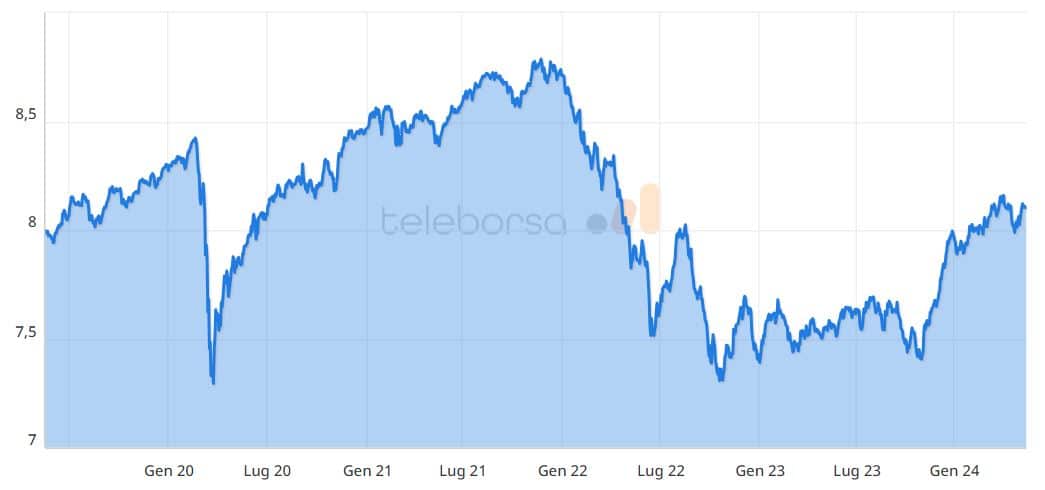

Performance dei Fondi Comuni di Poste Italiane

I fondi comuni di Poste Italiane sono spesso criticati per le loro performance inferiori rispetto ai benchmark di riferimento. Ad esempio, fondi come il BancoPosta Mix 1 e il BancoPosta Mix 2 hanno ottenuto rendimenti nettamente inferiori rispetto agli indici di mercato, rendendo difficile giustificare i costi associati.

Dettagli sulle Performance

Per comprendere meglio il divario di rendimento, consideriamo i dati di alcuni fondi offerti da Poste Italiane:

- BancoPosta Mix 1: Ha registrato solo un quarto della performance del benchmark (+4,2% contro +16,8%).

- BancoPosta Mix 2: Ha ottenuto meno della metà della performance del benchmark (11% contro 29%).

Questi dati evidenziano come i fondi comuni di Poste Italiane tendano a performare peggio rispetto ad alternative presenti sul mercato.

Costi Elevati dei Fondi Comuni

Un altro problema significativo è il costo elevato dei fondi comuni di Poste Italiane, che riduce ulteriormente i rendimenti netti per gli investitori. Le principali commissioni includono:

- Commissioni di sottoscrizione: applicate al momento dell’acquisto delle quote del fondo.

- Commissioni di gestione: addebitate annualmente, indipendentemente dalla performance.

- Commissioni di performance: costi aggiuntivi prelevati sui guadagni del fondo.

Questi oneri possono erodere significativamente i profitti dell’investitore, rendendo questi fondi meno competitivi rispetto ad altre soluzioni.

Alternative ai Fondi Comuni di Poste Italiane

Invece di investire nei fondi comuni di Poste Italiane, esistono alternative più efficienti e redditizie.

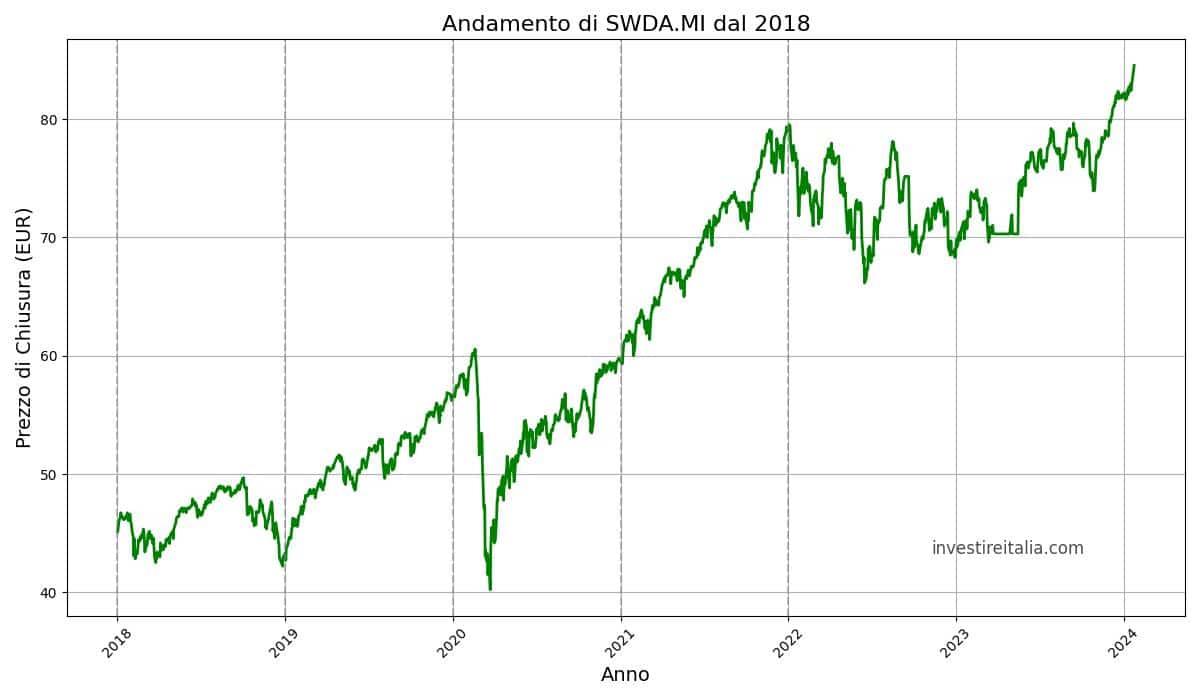

ETF (Exchange-Traded Funds)

Gli ETF sono strumenti finanziari che replicano un indice di mercato e sono negoziati in Borsa come le azioni. Offrono diversi vantaggi rispetto ai fondi comuni, tra cui commissioni di gestione più basse e una maggiore trasparenza.

iShares Core MSCI World UCITS ETF USD (Acc): Questo ETF replica la performance dell’indice MSCI World, che include titoli di grande e media capitalizzazione in 23 mercati sviluppati. È un fondo ad accumulazione, il che significa che i dividendi vengono reinvestiti, aumentando il potenziale di crescita a lungo termine. Gestito da BlackRock, rappresenta un’opzione efficiente e conveniente per chi cerca un’esposizione globale ai mercati azionari.

Per ulteriori dettagli, consulta la nostra selezione dei migliori ETF disponibili in Borsa Italiana.

Il miglior broker secondo noi

Scalable Capital

- Basse commissioni di negoziazione (gratis su molti ETF)

- Tasso di interesse annuo fino al 4% nei primi mesi sui fondi non investiti (Conto PRIME+)

- Possibilità di aprire diversi Piani di Accumulo gratis

- Investimento minimo 1 EUR

- Autorizzazione CONSOB

Elena Monti

Ho consolidato la mia esperienza nel settore finanziario e coltivato una forte passione per il mondo degli investimenti. Collaboro con testate online per offrire analisi chiare e consigli pratici, promuovendo l’educazione finanziaria per chi desidera fare scelte consapevoli.